Szybka Odpowiedź dla Poznania:

Decyzja o wyborze raty równej (annuitetowej) lub malejącej to kluczowy element Twojej strategii finansowej. Jako lokalny lider, GPDF Grupa Polski Dom Finansowy, specjalizuje się w analizie tych modeli pod kątem specyfiki dochodów mieszkańców Poznania, Kórnika i Mosiny. Ogólna zasada: rata malejąca oszczędza na odsetkach (ale obciąża bardziej na starcie), a rata równa zapewnia niższą ratę początkową i wyższą zdolność kredytową. Skontaktuj się z nami, a dopasujemy model do Twojej unikalnej sytuacji w regionie!

Spis Treści:

- Rata Równa (Annuitetowa): Komfort i Przewidywalność dla Mieszkańców Poznania

- Rata Malejąca: Szybka Oszczędność na Odsetkach i Wyzwania w Okolicach

- Porównanie i Wybór Strategiczny (Analiza GPDF dla Poznania i Gmin Ościennych)

- Nasze Realizacje w Poznaniu i Okolicach – Filary Lokalnej Ekspertyzy GPDF

- Lokalne FAQ: Pytania od Klientów z Poznania, Kórnika i Mosiny

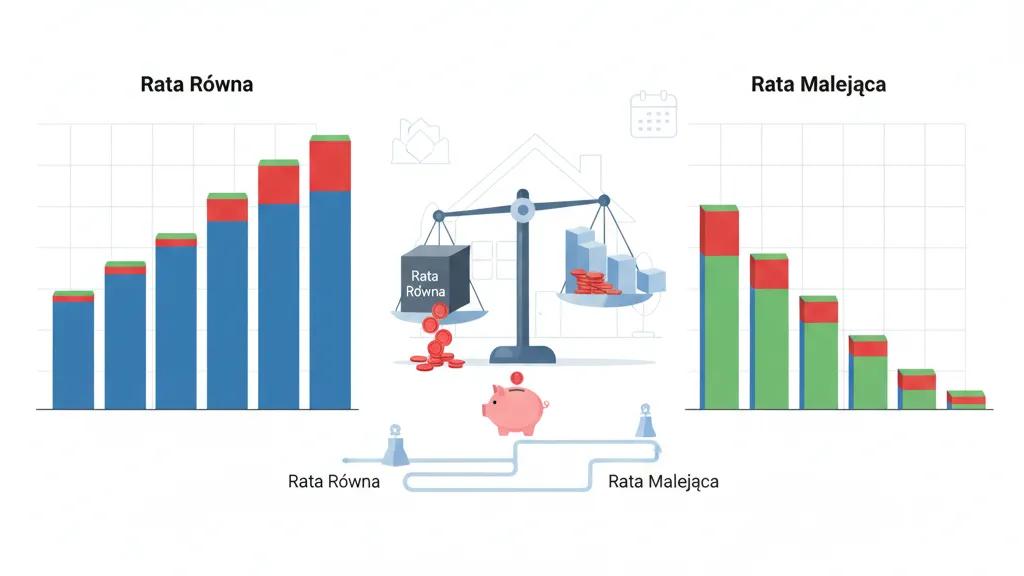

1. Rata Równa (Annuitetowa): Komfort i Przewidywalność dla Mieszkańców Poznania

Rata równa to zdecydowanie najpopularniejszy wybór w Polsce, zwłaszcza wśród młodych rodzin budujących domy w Kamionkach czy kupujących mieszkania na Ratajach i Żegrzu. Jej główną cechą jest stała wysokość (przy założeniu niezmiennej stopy procentowej) przez cały okres kredytowania.

Jak Działa Rata Równa?

W racie równej, proporcje kapitału i odsetek zmieniają się w czasie:

- Początek kredytu: Rata składa się głównie z odsetek (spłacasz odsetki od niemal całej pożyczonej kwoty). Część kapitałowa jest niewielka.

- Koniec kredytu: Rata składa się głównie z kapitału. Część odsetkowa jest minimalna.

Korzyści Raty Równej (Annuitetowej)

| Korzyść | Dlaczego to działa w Poznaniu i Okolicach? |

|---|---|

| Przewidywalność Budżetu | Miesięczne obciążenie jest stałe. Ułatwia planowanie domowego budżetu na lata, co jest bezcenne dla młodych rodzin z Borówca czy Robakowa, często ponoszących na starcie koszty wykończenia. |

| Niższa Rata Początkowa | W pierwszym okresie kredytowania rata jest niższa niż w przypadku rat malejących. Oznacza to mniejsze obciążenie na start. |

| Wyższa Zdolność Kredytowa | Niższa kwota pierwszej raty sprawia, że banki pozytywniej oceniają Twoją zdolność kredytową. Oznacza to, że możesz pożyczyć większą kwotę niż przy racie malejącej. |

2. Rata Malejąca: Szybka Oszczędność na Odsetkach i Wyzwania w Okolicach

Rata malejąca to rozwiązanie dla osób z wyższą zdolnością kredytową, które priorytetowo traktują minimalizację kosztów kredytu. Realizując zlecenia na poznańskiej Wildzie czy w Centrum, spotykamy się z klientami, którzy wybierają ten model ze względu na ich stabilną, wysoką pozycję finansową.

Jak Działa Rata Malejąca?

W tym modelu rata kapitałowa jest stała. Rata (kapitał + odsetki) jest najwyższa na początku, ponieważ odsetki naliczane są od całego kapitału. Rata systematycznie maleje z każdym miesiącem.

Korzyści Raty Malejącej

| Korzyść | Dlaczego to jest atrakcyjne? |

|---|---|

| Oszczędność na Odsetkach | To kluczowa zaleta. Ponieważ kapitał długu jest spłacany szybciej, bank nalicza odsetki od mniejszej kwoty. Całkowity koszt kredytu jest niższy (czasami o kilkadziesiąt tysięcy złotych!). |

| Szybkie Zmniejszenie Długu | Najcięższy okres spłaty jest na początku. Po 5–10 latach spłacasz już znacznie niższe raty i masz większą pewność finansową. |

| Rosnąca Zdolność do Nadpłat | Po okresie początkowym rata malejąca jest niższa niż rata równa. To uwalnia gotówkę, którą możesz przeznaczyć na dodatkową nadpłatę. |

3. Porównanie i Wybór Strategiczny (Analiza GPDF dla Poznania i Gmin Ościennych)

Nie ma jednej „dobrej” raty. Optymalny wybór zależy od Twojej sytuacji życiowej, dochodów i planów na przyszłość. Właściciele domów jednorodzinnych ze Szczepankowa czy Głuszyny mają inne potrzeby niż inwestorzy z Centrum Poznania.

| Kryterium | Rata Równa (Annuitetowa) | Rata Malejąca |

|---|---|---|

| Całkowity Koszt Kredytu | Wyższy (odsetki dominują dłużej) | Niższy (największa oszczędność) |

| Wysokość Pierwszej Raty | Niższa | Wyższa (duże obciążenie na start) |

| Zdolność Kredytowa | Wyższa (łatwiej dostać większą kwotę) | Niższa (bank ocenia zdolność na najwyższą ratę) |

| Kto Powinien Wybrać? | Osoby ceniące stabilność, mające duże koszty na starcie (np. wykończenie w Kórniku). | Osoby z wysokimi, stabilnymi dochodami, które chcą maksymalnie skrócić dług i oszczędzić. |

Jak GPDF Pomaga Klientom z Mosiny i Puszczykowa Wybrać?

- Analiza Zdolności: Sprawdzimy, czy Twoje dochody (zwłaszcza w przypadku działalności gospodarczej lub umów cywilnoprawnych, co jest częste w Starym Mieście i Czapury) pozwalają w ogóle na zaciągnięcie kredytu w modelu malejącym. Wiele banków jest bardziej restrykcyjnych przy ratach malejących!

- Symulacja Kosztów: Przygotujemy dokładną symulację dla Twojej kwoty i okresu (np. dla 300 000 zł na 25 lat), pokazując dokładną różnicę w oszczędności na odsetkach.

- Strategia Nadpłat: W niektórych przypadkach (jeśli bank umożliwia bezpłatne nadpłaty), rata równa w połączeniu z regularną, częściową nadpłatą może być równie opłacalna co rata malejąca, jednocześnie zapewniając Ci niższą ratę na start.

4. Nasze Realizacje w Poznaniu i Okolicach – Filary Lokalnej Ekspertyzy GPDF

- Studium przypadku: Analiza zróżnicowania dochodów na poznańskich Ratajach.

Nasza ekspercka analiza zdolności kredytowej uwzględnia specyfikę zatrudnienia w Poznaniu, w tym umowy B2B i cywilnoprawne. Pokazujemy, jak różnica w ocenie zdolności w modelu równym i malejącym wpłynęła na ostateczną kwotę kredytu, który otrzymała młoda rodzina kupująca mieszkanie w nowym bloku na Ratajach. - Specyfika dochodów: Rolnicy i przedsiębiorcy w gminie Kórnik i Mosina.

Mieszkańcy Mosiny, Krosna czy Kórnika to często właściciele małych firm i rolnicy. W przypadku nieregularnych lub sezonowych dochodów (typowe dla tego regionu), rata równa może być jedyną opcją lub opcją, która zapewnia większy bufor bezpieczeństwa finansowego w miesiącach o niższych wpływach. - Optymalizacja pod koszty startowe: Klienci z Kamionek i Borówca.

Właściciele domów w fazie budowy/wykończenia w popularnych podpoznańskich lokalizacjach (Kamionki, Borówiec) często pytają nas o ratę malejącą. My zawsze doradzamy dokładne przeliczenie, czy wysoka rata początkowa nie będzie kolidować z kosztami wykończenia i wyposażenia. Rata równa, dająca niższą ratę na start, w tym przypadku często okazuje się bezpieczniejszym wyborem.

Pamiętaj: Błąd w wyborze metody spłaty to koszt, który będziesz ponosił przez dziesięciolecia. Skontaktuj się z ekspertami GPDF, aby dostosować strategię spłaty kredytu do Twojej unikalnej sytuacji finansowej!

5. Lokalne FAQ: Pytania od Klientów z Poznania, Kórnika i Mosiny

Q: Czy banki w Poznaniu stosują inne zasady przy ratach malejących?

A: Tak, chociaż zasady są ogólnopolskie, banki w lokalnych oddziałach często bardziej restrykcyjnie podchodzą do oceny zdolności kredytowej przy ratach malejących, gdyż opierają się na najwyższej racie. Jest to szczególnie widoczne, gdy analizujemy dochody z działalności gospodarczej w Starym Mieście lub Wildzie.

Q: Czy mogę zmienić ratę z równej na malejącą w trakcie kredytu?

A: To zależy od Twojej umowy kredytowej i polityki danego banku. Warto to sprawdzić przed podpisaniem, zwłaszcza jeśli planujesz w przyszłości osiągać wyższe, stabilne dochody. Nasi doradcy w Poznaniu pomogą Ci przeanalizować warunki konkretnego banku.

Q: Czy rata malejąca jest zawsze lepsza finansowo w długim terminie?

A: Rata malejąca zawsze generuje niższy całkowity koszt odsetkowy w porównaniu do raty równej, przy założeniu tej samej kwoty i okresu kredytowania. Natomiast rata równa z regularnymi, wysokimi nadpłatami (jeśli bank na to pozwala) może zniwelować tę różnicę.